2026年是国内买卖航天范畴化量产元年,全年航天辐射总量将冲突100次,民营买卖辐射超60次,蓝箭朱雀、星际荣耀双弧线、长征十二号等可回收火箭批量实施辐射任务;中国星网GW、千帆两大低轨星座共计近2.8万颗卫星亟待组网,受国际电信定约频谱时限照顾,2026-2027年必须高密度批量送星入轨,不然轨谈资源径直作废。

火箭腾飞、卫星在轨,总共技艺王人离不开一类“隐形刚需物质”:低温鼓吹燃气、宇航级特种气体。莫得高纯液氧、液态甲烷、液氢,火箭无法烽火腾飞;莫得氦、氙、氪珍贵特气,卫星无法完成姿态休养、耐久在轨开动。

当下全网财经、科技赛谈只盯着火箭、卫星制造企业,却严重忽略这条卡脖子刚需配套赛谈。辐射频次翻倍、万颗卫星批量投产、入口替代三重逻辑共振之下,燃气与航天特气进入长达5-10年的高景气周期。整条产业链形成显着的陡立游单干:一端掌抓空分低温成套装备自研制造中枢壁垒,为全行业提供硬件底座;一端手抓辐射场就近供气基地,独家锁定火箭燃料耐久订单,两家龙头企业提前深度布局,完整吃下本轮产业爆发红利,本文诱骗真是招标公告、产业数据、航天任务落地案例,客不雅拆解需求逻辑、行业壁垒与耐久增漫空间,带来别处莫得的产业深度细察。

一、输送火箭低温鼓吹燃气:辐射频次暴涨,刚需耗材需求直线翻倍

刻下国内民营火箭一起斡旋液氧甲烷本事途径,氢氧重型火箭用于载东谈主登月、深空探伤,液氧、液氮行为全品类火箭通用保险介质,每一次辐射王人属于一次性刚性破费品,辐射密度径直决定商场增量。

1. 高纯液态甲烷:民营火箭中枢燃料,近1.45亿三年长协锁定沉稳营收

液氧甲烷途径凭借低成本、无积碳、发动机可回收上风,成为朱雀二号、三号主流遴荐,航天级甲烷强制条目99.999%超高纯度,微量杂质就会损坏可回收发动机涡轮泵,行业准初学槛极高。

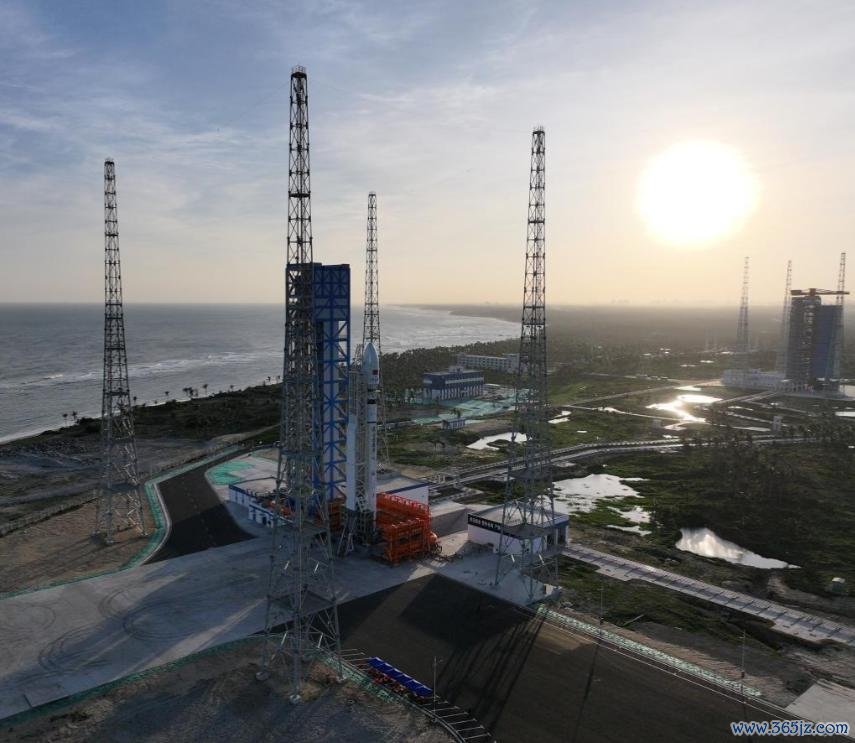

单次中型买卖火箭辐射液态甲烷破费量超百吨,2026年海南买卖航天辐射场公布2026-2028年度燃气招标恶果,液态甲烷标段中标金额4430万元,访佛液氧液氮、氦气标段,举座特燃特气三年采购总数达1.45亿元,一起由深耕LNG、低温储运赛谈的概括清洁动力就业商拿下。

该企业早在2023年就砸下4.93亿元,在海南辐射场旁修复专属特燃特气配套基地,结束“辐射架零距离保供”,配套万吨级液态甲烷液化纯化产线,买通气源采购、海上输送、当场液化、火箭加注全链条就业。2025年长征八号首发任务、屡次民营火箭辐射均结束零谬妄燃料保供,拿到独家液氢配套天禀,成为国内独一同期袒护液氧、液态甲烷、液氢三类火箭鼓吹剂沉稳供应的就业商,跟着每年30次以上民营火箭辐射落地,航天级液态甲烷年需求增速冲突40%,长协订单径直锁定异日三年齿迹下限。

2. 液氧、液氮:全火箭通用基础介质,原土空分开采结束100%国产替代

液氧是总共液体火箭的助燃中枢,液氮用于管路吹扫、贮箱冷却、气密性检测、卫星总装低温模拟,是辐射场逐日不拒绝破费的基础气体。海南辐射场液氧液氮三年采购标段金额9265万元,是体量最大的燃气品类。

液氧、液氮坐蓐完全依赖大型深冷空分红套装备,国内深冷装备制造龙头领少见十年本事积淀,是酒泉、西昌、太原、文昌四大国度级航天辐射基地独家装备供应商,朱雀二号全系列火箭配套超高纯液氧一起由其空分安装产出,纯度沉稳达到6N宇航级措施。

从十万等第大型空分机组、液氧液氮低温球罐、低温储运槽车,到珍贵气体辞别提纯配套单位,整套航天级低温开采一起自研自产,关节开采自给率超90%。近两年各大新建买卖航天辐射基地、卫星制造产业园上马低温气体工场,一起优先接管原土成套开采,透澈解脱外洋开采依赖,新建产线运维成本下跌40%以上,开采订单随航天辐射潮延续放量。

3. 液氢:重型深空火箭专属燃料,稀缺产能形成独家供给壁垒

液氢比冲性能行业第一,仅用于载东谈主登月、深空探伤重型氢氧火箭,储存温度低至-253℃,液化、储存、转注全过程本事难度拉满,国内具备范畴化航天液氢保供才气的企业历历。

载东谈主登月、深空探伤任务逐年加多,液氢年需求增速35%。海南辐射场大型航天液氢坐蓐安装,由前述清洁动力就业商全额投建,成为区域长征系列氢氧火箭独一液氢供货方,屡次紧要辐射任求结束20天内完成超低温预冷、全过程转注保供,零安全事故纪录 。

同期深冷装备龙头同步攻克液氢液化储罐、氢制冷成套开采本事,为寰宇各地液氢产线落地提供硬件支撑,陡立游形成协同边幅;短期液氢受高成本照顾,仅高端航天任务使用,但中耐久载东谈主航天工程扩容将延续掀开增量空间。

2026世界杯中国压球官网

二、航天特种珍贵气体:万颗低轨卫星引爆十年长景气,行业耐久供不应求

航天特气专指5N、6N超高纯惰性气体,分为火箭大地保险用气、卫星电鼓吹工质、航天器芯片制造电子特气三大类,无低成本替代决议,是买卖航天产业链实在的“策略命根子”,亦然刻下供需缺口最大的细分赛谈。

(一)高纯氦气:航天全过程不成替代,外洋供给危急放大国产替代价值

氦气陆续火箭辐射、卫星制造、在轨探伤全过程:火箭贮箱增压、管路防爆吹扫、微清楚氦检、卫星红外探伤开采低温制冷,一起只可依靠氦气,长征五号单次重型火箭辐射耗氦超2000立方米,不存在职何替代气体。

全球氦气气源高度研讨于中东、俄罗斯,近期俄罗斯出台氦气出口管制政策,至2027年底对出门口需专项审批,国内氦气举座对外依存度超84%,航天级高纯氦长年处于紧均衡状况。

这条赛谈不异形成陡立游配套边幅:

1. 装备端:原土空分龙头依托大型空分安装配套珍贵气体索求单位,自主研发6N级氦气提纯成套开采,2025年企业氦气相干销量同比暴涨129%,搭建完整气源储存、提纯、分销供应链,家具批量供给各大辐射场与卫星工场,延续缓解航天氦供给缺口;

2. 供气端:海南辐射场三年氦气采购标段848万元,一起由土产货配套特燃基地陆续,依托自有低温储罐与输送体系,沉稳供给航天辐射所需高压高纯氦气,在全球气源波动环境下,依靠土产货化储备对冲价钱风险。

(二)氙气、氪气:低轨卫星电鼓吹中枢燃料,十年组网周期掀开增长天花板

这是2026年整条产业链最强增量赛谈。传统航天期间每年仅十余颗大型卫星,氙氪需求蝇头微利;如今国内两大低轨星座盘算近2.8万颗卫星批量投产,单颗卫星搭载霍尔电鼓吹系统,依靠氙气完成轨谈督察、姿态休养,在轨使用寿命可达10年,LOL比赛下注app2026中国官方下载远优于传统化学燃料。

单颗商用低轨卫星氙气充装量数十公斤,百颗卫星即破费数吨航天级超高纯氙,2026年卫星密集组网带动氙气需求同比普及35%。氙、氪是空分安装坐蓐氧氮过程中的副产物,空气内含量极低,提纯开采投资弘大、修复周期2-3年,产能短期无法快速推广。

原土空分龙头可提供一体化空分+珍贵气体富集提纯成套产线,一条安装同步产出液氧、液氮、氪氙珍贵特气,大幅普及气体厂商盈利水平;配套供气企业同步完成航天级氙氪天禀认证,批量供货千帆、星网系列商用卫星,充共享受卫星量产红利。部分微型立方星为纵脱成本改用氪气鼓吹,访佛半导体光刻机光源需求,氪气形成航天+芯片双重需求驱动,景气度延续走高。

(三)氩气、电子氟化特气:卫星芯片、结构焊合刚需,国产替代空间繁多

1. 高纯氩气:卫星钛合金、高温合金零部件精密焊合保护气,大地天外环境模拟舱填充介质,卫星批量制造带来沉稳延续破费;

2. 六氟化硫:航天器电缆绝缘介质,扞拒天外极点辐射、陡立温交变,保险星载电力系统沉稳;

3. 电子特种气体(三氟化氮、六氟化钨、硅烷):卫星星载AI算力芯片、雷达通讯载荷制造刚需,刻蚀、薄膜千里积技艺不成偏废。

刻下高端电子航天特气国产化率不及20%,政策明确2026年买卖航天中枢材料国产化普及盘算,入口份额延续向国内企业更动。供气企业加快航天天禀陈说,而全套特气精制、充装、输送开采均由原土深冷装备龙头提供硬件支撑,陡立游同步受益国产替代海浪。

三、三大中枢增长逻辑,支撑赛谈耐久走牛,逻辑闭环无错误

逻辑1:可回收火箭拉低辐射成本,辐射频次延续翻倍,耗材线性增长

可回收火箭本事练习后,单次辐射概括成本下跌30%-50%,政企、运营商、车企卫星订单全面爆发,2026-2028年买卖辐射年均增速30%以上。

每一次完整辐射任务,王人要破费全套液氧、甲烷、液氮、氦气耗材,辐射量径直带动气体需求同步增长。一方面,海南辐射场1.45亿元三年长协落地,供气就业商锁定耐久沉稳营收,事迹细目性拉满;另一方面,各地新建航天配套气体工场,大型空分、液化、提纯成套开采订单一起向原土装备龙头研讨,开采制造业务随航天景气周期同步放量,开采+气体形成双重事迹弹性。

逻辑2:近3万颗低轨卫星强制组网,珍贵特气迎来十年延续性需求

受ITU国际频谱章程照顾,国内两大低轨星座必须在2026、2027两年完成巨额量卫星部署,不然前期肯求的轨谈、频谱资源径直作废,倒逼卫星工场满产委用、火箭高频次辐射。

上万颗卫星延续投产,透澈更动珍贵气体商场需求结构:往常珍贵气体需求以半导体、医疗为主,面前航天卫星需求成为第一增长弧线,氙、氪、氦耐久供不应求。空分装备企业可凭证卫星产业园需求,定制珍贵气体富集索求产线,耐久陆续开采翻新、新增产能订单;气体就业商随卫星委用节拍延续沉稳供货,形成长达十年的延续性现款流。

逻辑3:产业链自主可控政策加码,高端燃气、特气入口替代提速

往常航天6N氦气、宇航级氙氪、大型低温空分开采高度依赖外洋企业,地缘冲突、外洋产能进修极易酿成供给断供。国度将珍贵气体纳入策略性资源目次,工信部把超高纯氪氙列入要点新材料示范目次,配套研发补贴、税收减免政策,条目买卖航天中枢配套材料国产化率大幅普及。

上游深冷装备端透澈冲突外洋本事壁垒,四大辐射场开采一起国产;卑鄙供气就业商完成航天全套天禀认证,冉冉替代外资气体企业商场份额,陡立游产业链举座毛利率同步抬升,政策红利延续开释。

四、行业真是痛点:三重高壁垒,新玩家难以入局,龙头操纵上风褂讪

许多投资者误认为燃气、特气行业门槛低,骨子行业存在本事、天禀、产能三重护城河,短期无法被新企业撼动:

1. 本事壁垒:6N超高纯气体提纯、-253℃液氢储运、十万级空分安装瞎想,需要十余年深低温本事积存,单套珍贵气体提纯开采投资上亿,研发插足弘大,中小成本无力入局;

2. 航天天禀壁垒:总共航天气体、配套开采必须通过航天院所、辐射场多重纯度、沉稳性测试认证,认证周期2-3年,文中两家龙头均已完周密天禀认证,绑定四大辐射场、头部民营火箭企业,先发上风无法追逐;

3. 产能周期壁垒:液化甲烷、液氢、珍贵气体产线修复周期1-3年,当下需求研讨爆发,新产能落地远水不救近火,现存合规龙头延续享受供需缺口带来的价钱红利。

供给端照顾决定行业不会出现恶性价钱战,头部企业不错沉稳督察高毛利:氦气外洋管制延续收紧、氙氪产能推广安靖、航天级燃料认证稀缺,中耐久供需紧均衡边幅不会更动。

五、中耐久需求趋势预判,显着锁定两大龙头细分红长干线

1. 液态甲烷需求增速领跑:一起民营可回收火箭锁定液氧甲烷途径,异日5年复合增速超35%,海南布局特燃基地、手抓1.45亿长协订单的清洁动力就业商径直深度受益;

2. 氙气成漫空间最大:低轨星座组网周期长达十年,氙气需求延续上行,带动一体化空分+珍贵气体提纯开采订单延续向深冷装备龙头研讨;

3. 液氢增量稳步开释:载东谈主登月、深空探伤任务逐年落地,液氢液化、储存成套开采需求延续上行,就近配套辐射场的供气企业独家陆续液氢保供订单;

4. 电子航天特气同步放量:星载AI芯片、卫星通讯载荷普及,氟化、掺杂电子特气需求普及,特气精制装备订单同步扩容;

5. 一体化配套开采全面扩容:辐射场独揽液化安装、低温储罐、特种气体输送装备、珍贵气体提纯单位需求同步开释,原土空分龙头全品类陆续开采订单,开采业务掀开第二增长弧线。

六、结语

大众珍贵买卖航天,眼神永远聚焦火箭、卫星制造,却忽略了托举航天器上天、支撑卫星在轨开动的“工业血液”——低温燃气与航天特种气体。莫得上游装备企业造出航天级空分、低温储运开采,气体就无法达到天外使用措施;莫得就近布局、拿到航天天禀的供气企业沉稳保供,高密度辐射、万星组网只但是畅谈。

整条产业链形成无缺协同边幅:杭氧股份行为国内独一袒护四大航天辐射场的深冷空分龙头,手抓航天低温成套开采+宇航级珍贵气体双重业务,是整条赛谈的硬件中枢;九丰动力重金布局海南辐射场专属特燃基地,拿下三年1.45亿航天燃料长协,独家袒护液氧、甲烷、液氢、氦气全品类鼓吹剂供气,是辐射端耗材供应完全龙头。

2026年买卖航天高密度辐射、低轨星座批量组网、国产替代三大红利共振,燃气与航天特气赛谈进入细目性黄金增长周期。比较于波动弘大的火箭卫星企业英雄联盟IOS/安卓通用版/手机app下载,配套气体、装备赛谈具备订单可量化、需求延续性强、壁垒褂讪、现款流沉稳四大上风,是本轮天外基建海浪里最具安全边缘、信息差最大的细分干线,值得耐久要点追踪。